Das dritte Tax Tech Update von LexisNexis und Future Law setzte sich mit dem Status der Digitalisierung der Finanzverwaltung auseinander und welche Auswirkungen die Digitalisierung auf finanzstrafrechtliche Themen hat.

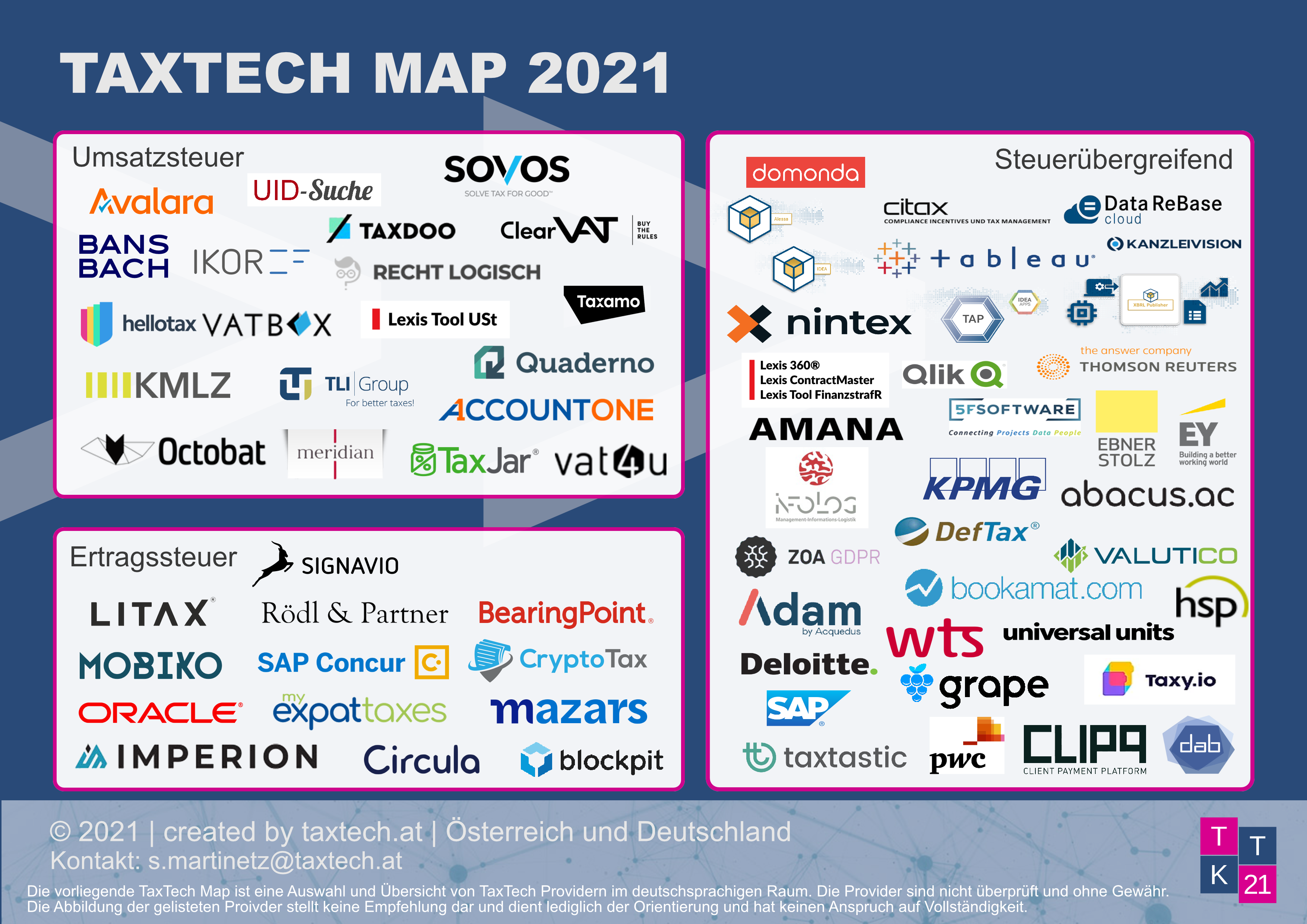

Wie es um die Digitalisierung im Steuerwesen in Österreich insgesamt bestellt ist, präsentierte Sophie Martinetz (taxtech.at) mit der aktuellen Tax Tech Map 2021. Derzeit ist viel Bewegung in den Anwendungsbereichen Umsatzsteuer und Ertragssteuer. Aber auch steuerübergreifend stehen SteuerberaterInnen zahlreiche Digitalisierungs-Tools zur Verfügung, die über das Kernsystem hinaus die Kommunikation und Service Delivery verbessern und effizienteres Arbeiten ermöglichen. Als Beispiele wurden Berechnungstools für Steuersätze oder Text-Analyse Software genannt. Sophie Martinetz rät, bei der Auswahl der Tools nicht die Akzeptanz durch die Kunden aus den Augen zu verlieren. Auch wenn Klienten zunehmend Digitalisierung aktiv einfordern nütze ein Tool nichts, wenn der Kunde in der Anwendung nicht mitzieht.

Wie es um die Digitalisierung im Steuerwesen in Österreich insgesamt bestellt ist, präsentierte Sophie Martinetz (taxtech.at) mit der aktuellen Tax Tech Map 2021. Derzeit ist viel Bewegung in den Anwendungsbereichen Umsatzsteuer und Ertragssteuer. Aber auch steuerübergreifend stehen SteuerberaterInnen zahlreiche Digitalisierungs-Tools zur Verfügung, die über das Kernsystem hinaus die Kommunikation und Service Delivery verbessern und effizienteres Arbeiten ermöglichen. Als Beispiele wurden Berechnungstools für Steuersätze oder Text-Analyse Software genannt. Sophie Martinetz rät, bei der Auswahl der Tools nicht die Akzeptanz durch die Kunden aus den Augen zu verlieren. Auch wenn Klienten zunehmend Digitalisierung aktiv einfordern nütze ein Tool nichts, wenn der Kunde in der Anwendung nicht mitzieht.

Rechtsanwalt Franz Althuber moderierte die anschließende Diskussion und stellte die provokante Eingangsfrage: „Gibt es eigentlich eine Digitalisierung im Finanzstrafrecht?“.

Grundsätzlich sei die Digitalisierung in der Finanzverwaltung „schon sehr weit“, so Stefanie Judmaier, Legistin in der Abteilung für Finanzstrafrecht im Bundesministerium für Finanzen. Sie gab einen kurzen Überblick über den Stand der Digitalisierung und verwies dabei auf FinanzOnline und das E-Zoll Abfertigungsprogramm. Außerdem stünden zahlreiche Analyse- und Auswertungstools zur Verfügung, auch für das Abgabeverfahren. Es stehen auch auf die Steuerfahndung zugeschnittene Tools zur Verfügung. Diese ermöglichen es sehr große Datenmengen, die bei einem Ermittlungsverfahren beschlagnahmt werden, zu analysieren und zu qualifizieren. Diese lernenden Systeme unterscheiden unter anderem private E-Mails von Rechnungen und Verträgen. So verkürze die Künstliche Intelligenz Verfahren, die sonst Jahre dauern würden. Datenschutz habe hier natürliche höchste Priorität.

Weiters wurden die Erfahrungen mit dem „Predictive Analytics Competence Center“ (PACC) des Bundesministeriums für Finanzen diskutiert. Damit werden Daten analysiert, um Steuerhinterziehungen vorherzusagen. Caroline Toifl, Rechtsanwältin und Steuerberaterin beurteilte die Erfahrungen mit dem PACC positiv, die Algorithmen seien zielführend und ermöglichten Mehrergebnisse, wenn zum Beispiel massive Zahlungsströme zur Kenntnis gebracht werden können.

Weiters wurden die Erfahrungen mit dem „Predictive Analytics Competence Center“ (PACC) des Bundesministeriums für Finanzen diskutiert. Damit werden Daten analysiert, um Steuerhinterziehungen vorherzusagen. Caroline Toifl, Rechtsanwältin und Steuerberaterin beurteilte die Erfahrungen mit dem PACC positiv, die Algorithmen seien zielführend und ermöglichten Mehrergebnisse, wenn zum Beispiel massive Zahlungsströme zur Kenntnis gebracht werden können.

Auch Martin Spornberger, Rechtsanwalt und Steuerberater berichtete aus seiner Beratungspraxis in finanzstrafrechtlichen Verfahren, dass es durch die Vorprüfung zu weniger Verfahren komme.

Dabei ist Steuerpflichtigen in der Regel nicht bewusst, was die Finanzverwaltung weiß. Steuersünder müssten nun viel früher mit einer Entdeckung rechnen. Bisher wurden Unregelmäßigkeiten oft nur zufällig entdeckt. Durch die Digitalisierung seien nun auch Finanzkonten im Ausland im Fokus und dies betreffe nicht nur Europäische Staaten, sondern auch Abkommen mit Drittstaaten.

Insgesamt arbeite also die Finanzverwaltung in Finanzstrafsachen moderner als früher. Martin Spornberger betont aber, dass der Kontakt zu den Finanzbeamten sich dadurch nicht verändert habe. Auch wenn durch die Digitalisierung viel mehr Daten zur Verfügung stehen, sei es „noch immer ein sehr persönliches Geschäft“.

Verbesserungspotential gibt es natürlich noch immer. Die Digitalisierung habe zwar den Akt als solches unter anderem durch eine chronologische Sortierung verbessert, so Caroline Toifl. Einen Akt beim Finanzamt einzusehen sei aber nach wie vor sehr schwierig.

Nicht nur die Finanzverwaltung erleichtert durch fortschreitende Digitalisierung den SteuerberaterInnen den Arbeitsalltag. Sabine Sadlo vom Rechtsinformationsanbieter LexisNexis erläuterte, wie hochentwickelte Tools Vorwissen ersparen und auch die Komplexität verkürzen können. Unter dem Stichwort Augmented Contend werden Fachinhalte mit multimedialer Darstellung und Technologie angereichert. Für das Finanzstrafrecht hat man einen digitalen Assistenten geschaffen. Das Online-Tool führt mit gezielten Fragen durch ein Prüf-Schema für all die finanzstrafrechtlichen Regelungen, die man sich auch als Entscheidungsbaum vorstellen kann. Damit kann festgestellt werden, ob das Finanzstrafgesetz wegen schuldhaftem Handeln (und Schuldfähigkeit) anwendbar ist, ob Sanierungsmaßnahmen noch gesetzt werden können, oder mit welchen Konsequenzen der Täter zu rechnen hat.

Einig war man sich am Ende, dass es trotz Digitalisierung Kriminalität immer geben werde. Corona habe zwar als Digitalisierungstreiber gewirkt, aber es sind noch längst nicht alle Möglichkeiten ausgeschöpft. Hier sind in Zukunft wohl noch viele spannende Neuerungen zu erwarten.

Lexis Tool Finanzstrafrecht

Das Lexis Tool FinStrR ist ein digitaler Assistent und richtet sich an Steuerberater und Berufsanwärter, die nicht Experten auf dem Gebiet des Finanzstrafrechts sind. Sie werden anhand eines in der finanzstrafrechtlichen Verteidigung bewährten Frage-Antwort-Schemas gut strukturiert durch das Regelungs-Labyrinth des Finanzstrafrechts geführt.

- Sie können feststellen, ob das Finanzstrafgesetz wegen schuldhaftem Handeln (und Schuldfähigkeit) anwendbar ist, ob Sanierungsmaßnahmen noch gesetzt werden können, oder mit welchen Konsequenzen zu rechnen ist.

- Reduziert Komplexität: Die Folgefragen passen sich den gegebenen Antworten dynamisch an und Sie bekommen – aufgeteilt auf die drei Bereiche – nur die in Ihrem konkreten Fall notwendigen Fragen vorgelegt.

- Der digitale Assistent bietet zusätzlich ausführliche und übersichtliche Erläuterungen, Quellen sowie Verlinkungen auf weiterführende Informationen, die als Argumentation und Textbasis für zB Schriftsätze genutzt werden können.